The Adaptive Markets Hypothesis: An Evolutionary Approach to Understanding Financial System Dynamics: Clarendon Lectures in Finance

Autor Andrew W. Lo, Ruixun Zhangen Limba Engleză Hardback – 22 feb 2024

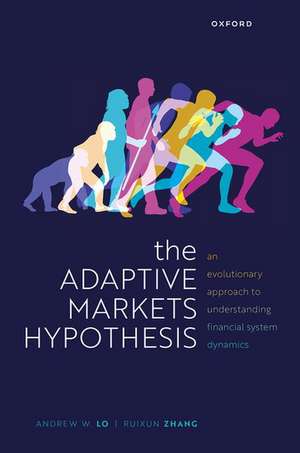

Suntem de părere că The Adaptive Markets Hypothesis reprezintă o schimbare fundamentală de paradigmă în analiza sistemelor financiare. Spre deosebire de Inefficient Markets de Andrei Shleifer, care se concentrează pe limitările psihologice și eșecul arbitrajului, lucrarea lui Andrew W. Lo și Ruixun Zhang propune o sinteză superioară: o narațiune în care eficiența pieței nu este o stare constantă, ci un proces dinamic care variază în funcție de contextul ecologic. Pe linia practică a volumului Financial Market Analysis and Behaviour, dar cu focus pe mecanismele evoluționiste de adaptare, autorii demonstrează cum investitorii învață și se adaptează unor medii aflate în schimbare. Putem afirma că acest volum de 800 de pagini, publicat de OUP Oxford, depășește abordările pur teoretice din In Pursuit of the Perfect Portfolio. Dacă în lucrările sale anterioare Andrew W. Lo explora profilul marilor figuri ale finanțelor sau metodele cantitative, aici el construiește o fundație matematică riguroasă pentru a explica de ce piețele sunt, în același timp, inovatoare și vulnerabile. Credem că forța acestei cărți rezidă în integrarea neuroștiințelor cognitive și a inteligenței artificiale, oferind un cadru prin care comportamentele economice fundamentale sunt văzute ca rezultate ale selecției naturale. Cititorul va învăța cum să aplice AMH în contexte variate, de la gestionarea crizelor financiare până la formularea unor politici macroprudențiale care să asigure stabilitatea sistemului. Este o lucrare densă, dar esențială pentru a înțelege de ce raționalitatea și iraționalitatea coexistă în dinamica piețelor globale.

Preț: 221.09 lei

Preț vechi: 251.93 lei

-12%

Carte disponibilă

Livrare economică 27 august-02 septembrie

Livrare express 08-14 august pentru 98.53 lei

Specificații

ISBN-10: 0199681147

Pagini: 800

Dimensiuni: 166 x 241 x 36 mm

Greutate: 1.34 kg

Editura: OUP OXFORD

Colecția OUP Oxford

Seria Clarendon Lectures in Finance

Locul publicării:Oxford, United Kingdom

V-ar putea interesa

-

The Intelligent InvestorBenjamin Graham-20%Preț: 116.41 lei146.08 lei

The Intelligent InvestorBenjamin Graham-20%Preț: 116.41 lei146.08 lei -

NonlinearJohn MaedaPreț: 144.51 lei

NonlinearJohn MaedaPreț: 144.51 lei -

Preț: 230.69 lei

Preț: 230.69 lei -

Intermediate Financial TheoryJean-Pierre Danthine-33%Preț: 444.06 lei667.65 lei

Intermediate Financial TheoryJean-Pierre Danthine-33%Preț: 444.06 lei667.65 lei -

The Misbehavior of MarketsBenoit MandelbrotPreț: 160.98 lei

The Misbehavior of MarketsBenoit MandelbrotPreț: 160.98 lei -

Adaptive MarketsAndrew W. LoPreț: 145.22 lei

Adaptive MarketsAndrew W. LoPreț: 145.22 lei -

A Crisis of BeliefsAndrei ShleiferPreț: 125.93 lei

A Crisis of BeliefsAndrei ShleiferPreț: 125.93 lei -

A Wealth of Common SenseBen CarlsonPreț: 234.62 lei

A Wealth of Common SenseBen CarlsonPreț: 234.62 lei -

The Little Book of Market MythsKen FisherPreț: 147.16 lei

The Little Book of Market MythsKen FisherPreț: 147.16 lei -

Markets and MomentumJames F. DaltonPreț: 284.03 lei

Markets and MomentumJames F. DaltonPreț: 284.03 lei -

It's Not MagicJohn (University of Exeter B. . . AmaechiPreț: 135.43 lei

It's Not MagicJohn (University of Exeter B. . . AmaechiPreț: 135.43 lei -

The New Nature of BusinessAndre HoffmannPreț: 114.36 lei

The New Nature of BusinessAndre HoffmannPreț: 114.36 lei -

-26%Preț: 78.67 lei106.76 lei

-26%Preț: 78.67 lei106.76 lei -

Cognitive Finance: Behavioral Strategies of Spending, Saving & InvestingPhilipp Erik Otto-30%Preț: 851.48 lei1224.50 lei

Cognitive Finance: Behavioral Strategies of Spending, Saving & InvestingPhilipp Erik Otto-30%Preț: 851.48 lei1224.50 lei -

Progress in Financial Markets ResearchCatherine Kyrtsou-30%Preț: 1159.69 lei1661.63 lei

Progress in Financial Markets ResearchCatherine Kyrtsou-30%Preț: 1159.69 lei1661.63 lei -

You Weren't Supposed To See ThatJoshua M. Brown-13%Preț: 92.61 lei105.89 lei

You Weren't Supposed To See ThatJoshua M. Brown-13%Preț: 92.61 lei105.89 lei -

The Humble InvestorDaniel Rasmussen-19%Preț: 181.60 lei223.01 lei

The Humble InvestorDaniel Rasmussen-19%Preț: 181.60 lei223.01 lei -

How to Listen When Markets SpeakLawrence McDonaldPreț: 91.24 lei

How to Listen When Markets SpeakLawrence McDonaldPreț: 91.24 lei -

The (Mis)Behaviour of Markets: A Fractal View of Risk, Ruin and RewardBenoit B. Mandelbrot-20%Preț: 73.83 lei91.79 lei

The (Mis)Behaviour of Markets: A Fractal View of Risk, Ruin and RewardBenoit B. Mandelbrot-20%Preț: 73.83 lei91.79 lei -

The Origin of Financial CrisesGeorge Cooper-22%Preț: 68.79 lei88.76 lei

The Origin of Financial CrisesGeorge Cooper-22%Preț: 68.79 lei88.76 lei

De ce să citești această carte

Recomandăm această carte profesioniștilor din finanțe și cercetătorilor care doresc să depășească dezbaterea sterilă dintre eficiența piețelor și finanțele comportamentale. Veți câștiga un model matematic robust pentru a anticipa cum populațiile de investitori reacționează la schimbările de mediu, oferindu-vă un avantaj competitiv în designul strategiilor de tranzacționare și în evaluarea riscului sistemic.

Despre autor

Andrew W. Lo este profesor la Massachusetts Institute of Technology (MIT), unde deține catedra Charles E. and Susan T. Harris și conduce Laboratorul de Inginerie Financiară. Este recunoscut la nivel mondial pentru contribuțiile sale în econometrie și finanțe cantitative, fiind cercetător asociat al National Bureau of Economic Research. Experiența sa vastă, reflectată în lucrări precum The Econometrics of Financial Markets, este dublată de o abordare interdisciplinară care îmbină biologia, neuroștiințele și analiza datelor pentru a explica mecanismele complexe ale piețelor de capital.